摘要:,,会计凭证与财务凭证在财务管理中扮演着至关重要的角色。会计凭证是证明经济业务的原始凭证,用于记录交易细节,确保会计信息的准确性和真实性。财务凭证则是财务流程中的关键环节,用于记录企业的财务状况和交易活动。两者的重要性在于它们为企业的决策提供了可靠的数据支持,有助于企业进行合理的资金调配和财务管理。理解并掌握会计凭证与财务凭证的含义和重要性,对于企业的稳健运营和持续发展至关重要。

本文目录导读:

在现代会计与财务管理领域,凭证扮演着至关重要的角色,它们作为记录交易和事件的载体,确保了财务信息的准确性和完整性,对于初学者来说,可能会遇到一些困惑,比如会计凭证和财务凭证之间的区别与联系,本文将详细解析这两个概念,并探讨它们在财务工作中的重要性。

会计凭证

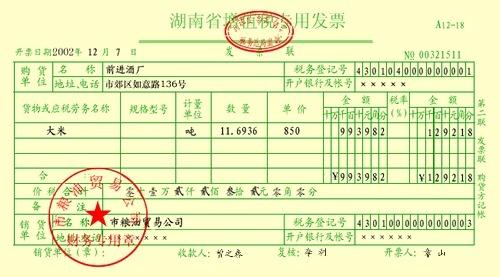

1、定义:会计凭证是会计工作中用于记录交易和事件的书面证明,它是原始凭据的一种,如发票、收据等,通过会计凭证,会计人员可以准确地记录每一项交易和事件,确保会计账簿的准确性。

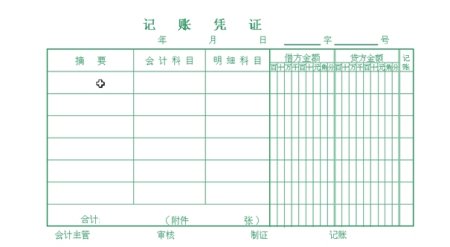

2、种类:会计凭证的种类繁多,包括原始凭证、记账凭证、转账凭证等,每种凭证都有其特定的用途和格式,原始凭证用于记录外部交易,如购买商品或销售商品;记账凭证则用于记录内部交易,如员工薪酬或折旧费用。

3、作用:会计凭证的主要作用是提供交易和事件的详细信息,为会计账簿提供准确的记录依据,它们还有助于审计人员进行审计,确保财务信息的真实性和准确性。

财务凭证

1、定义:财务凭证是财务管理过程中的一种重要工具,用于记录企业的财务交易和事件,它是基于会计凭证的信息进行二次加工后的数据,通常用于生成财务报表和分析财务数据。

2、特点:财务凭证的特点是标准化、规范化,在财务管理过程中,通过对会计凭证的信息进行整理、分类和汇总,生成标准化的财务凭证,以便于进行财务报表的编制和财务分析。

3、作用:财务凭证的主要作用是提供企业的财务状况和经营成果的信息,通过财务凭证,企业可以了解自身的收入、支出、资产和负债等情况,从而做出合理的财务决策,财务凭证还有助于企业监控预算执行情况,控制成本,提高经济效益。

会计凭证与财务凭证的关系

1、相互关联:会计凭证和财务凭证之间具有密切的联系,会计凭证作为原始数据,记录了企业的各项交易和事件,而财务凭证则是在会计凭证的基础上,进行整理、分类和汇总后的数据,两者的信息是相互关联的,有助于企业全面了解自身的财务状况和经营成果。

2、互补作用:会计凭证和财务凭证在财务管理中发挥着互补的作用,会计凭证提供了原始数据,为会计账簿提供准确的记录依据;而财务凭证则在此基础上进行加工和处理,生成用于决策和分析的财务信息。

3、流程中的位置:在财务管理流程中,会计凭证和财务凭证分别处于不同的环节,会计凭证是交易和事件记录的第一手资料,而财务凭证则是在此基础上进行加工和处理后的数据,用于生成财务报表和分析财务数据。

会计凭证和财务凭证都是财务管理中的重要工具,会计凭证作为原始数据,记录了企业的各项交易和事件;而财务凭证则在此基础上进行整理、分类和汇总,生成用于决策和分析的财务信息,两者相互关联、互补作用,共同构成了企业的财务状况和经营成果,对于企业和会计人员来说,了解并正确运用会计凭证和财务凭证,对于确保财务信息的准确性和完整性具有重要意义。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...